Микрофинансирование

Мухаммад Юнус получил Нобелевскую премию мира в 2006 году, самую престижную из целого ряда наград, отмечающих его роль в создании банков для бедных. Если бы существовала Нобелевская премия по маркетингу, он мог бы получить и ее. Это не подкол, а признание риторического таланта Юнуса. Юнус не только основал финансовую организацию, которая обслуживает бедных в Бангладеш (Grameen Bank, солауреат Нобелевской премии 2006 года), он также разработал глобальную концепцию финансирования предпринимателей и неустанно продвигал ее в течение трех десятилетий.

.

Мухаммад Юнус на открытии своего официального портрета в качестве канцлера Каледонского университета Глазго. 29 июня 2016 года. Фото автора.

Но сегодня видение Юнуса - и предположения, на которых оно основывается, - рушится. Микрофинансирование оказалось достаточно надежным как банковская идея, но не как средство борьбы с бедностью.

Предложение Юнуса о микрофинансировании было разработано для того, чтобы понравиться донорам и социально ориентированным предпринимателям, которые могли бы последовать его примеру. Его идея проста, много обещает и мало требует от доноров и агентств помощи. Основное внимание уделяется займам, которые финансируются в основном за счет процентных платежей заемщиков. Юнус утверждает, что микрофинансовые кредиты финансируют малые, недостаточно капитализированные предприятия и тем самым изменяют их способность приносить доход. Это достижение, по его словам, может значительно снизить уровень бедности. В отличие от целей предыдущих попыток наладить кредитные рынки в районах с низким уровнем доходов, заемщиками в основном являются бедные женщины, кредиты небольшие (от 100 долларов), а выплаты производятся в течение года еженедельными платежами, которые можно контролировать.

Микрофинансирование является одним из самых эффективных методов финансирования.

Микрофинансирование - это необычный вид "устройства". Самое главное, это набор финансовых услуг, а не материальный продукт. Но повествование о микрофинансировании в значительной степени связано с его "девайсоподобными" качествами: микрофинансирование приспособлено для достижения узкой, конкретной цели; его представление и предоставление стандартизированы и легко воспроизводимы; оно продается в стандартных единицах без особой поддержки клиентов; и оно внедряется в сообщества без существенной адаптации к местным условиям. В идеале контекст должен иметь большее значение, но адаптация к местным условиям требует больших затрат. Микрофинансирование, похожее на устройство, позволяет кредиторам быстро расширяться и сокращать расходы.

Микрофинансирование - это микрофинансирование.

Микрофинансирование похоже на устройство и в другом отношении. Многие микрофинансовые организации стремятся получать прибыль и оплачивать свою работу по бизнес-модели "плата за услугу". Таким образом, микрофинансовые организации стремятся работать независимо от кошелька государства и вне его компетенции. В отличие от государственных программ социального страхования, которые перераспределяют доходы, микрофинансирование оставляет бедным людям возможность самим искать - и финансировать - пути выхода из бедности. Успех банка Grameen в Бангладеш - сейчас он обслуживает более 8 миллионов клиентов - стал моделью для подобных предпринимательских, рыночных подходов к решению социальных проблем, включая частные медицинские клиники и службы скорой помощи для бедных, частные школы в трущобах и ряд других мероприятий, в которых стремление к добру прививается к рыночным моделям.

Содействие микрофинансированию является одним из самых эффективных способов решения социальных проблем.

Призыв к микрофинансированию был принят не всеми. Некоторые утверждают, что бедным взрослым нужна качественная работа, предлагающая льготы и возможности продвижения по службе, а не самозанятость в крошечных, самоуправляемых предприятиях (Bateman and Chang 2012). Антрополог Джеймс Фергюсон утверждает, что рост денежных трансфертов, предоставляемых государством, представляет гораздо больший интерес, чем "парадигматически неолиберальные" вмешательства, такие как микрофинансирование (Ferguson 2015: 1). Эмпирически мыслящие ученые (которые, возможно, возлагали большие надежды на микрофинансирование) также указывают на данные независимых исследований, которые не выявили четкого причинно-следственного воздействия микрофинансирования на рост бизнеса или сокращение бедности для большинства клиентов. Агентства помощи и фонды остались в замешательстве, разочарованы и, возможно, преданы - и начали двигаться дальше (Mossman 2015).

Как бы то ни было, но слишком быстро отбрасывать микрофинансирование нельзя.

Но слишком быстрое отбрасывание микрофинансирования как "своего рода неолиберального хищничества" (Ferguson 2015: 2) или как плохой замены социального страхования или альтернативных мер, приносящих доход, не позволяет проникнуть в суть микрофинансирования как практики. Так же как и прямое отрицание, основанное на эконометрических исследованиях трудноуловимого причинно-следственного воздействия на результаты бизнеса. Аргументы против микрофинансирования могут быть правильными на поверхности, но они не могут понять, чем на самом деле является микрофинансирование и как оно работает.

Хотя микрофинансирование потерпело неудачу относительно своих самых смелых заявлений, оно не потерпело безусловного провала. На самом деле, микрофинансирование было диким, невероятным, впечатляющим успехом в важных аспектах. Микрофинансирование быстро развивалось в Бангладеш, обслуживая женщин, чьи семьи живут на низкие доходы, а то и вовсе входят в число самых бедных в стране, а более широкое движение, вдохновленное Юнусом и его соратниками-первопроходцами, сегодня обслуживает более 200 миллионов человек по всему миру. Каждую неделю микрофинансовые организации предоставляют надежные финансовые услуги гражданам, которые в противном случае были бы проигнорированы и исключены традиционными банками.

Теперь остается загадка. Зачем стольким миллионам людей нужно микрофинансирование, если оно не выполняет своих обещаний?

Проблема не в устройстве микрофинансирования, а в его изображении. Практика микрофинансирования отличается от того повествования, которое Юнус создал для его продвижения. Клиенты микрофинансовых организаций по-новому представляют себе, что могут сделать эти финансовые услуги и зачем они им нужны. Клиенты отвлекают микрофинансовые займы от бизнеса и вместо этого используют их на другие приоритеты. Поступая таким образом, заемщики представляют альтернативный взгляд на свои реальные потребности (и альтернативный взгляд на возможности микрофинансирования). Исследователи проверили нарратив Юнуса о предпринимательской трансформации и нашли его неубедительным, но тесты слишком узкие, потому что нарратив Юнуса слишком узкий.

Вашингтон, округ Колумбия, 1986 год

Чтобы раскрыть видение Юнуса и изучить альтернативы, полезно вернуться в 1980-е годы, когда современное воплощение микрофинансирования впервые появилось на мировой арене. Стенограммы слушаний в Конгрессе по вопросам иностранной помощи дают полезную информацию о первых публичных обсуждениях в США. Например, в феврале 1986 года представитель Стэн Ландайн из Нью-Йорка созвал совместное заседание Специального комитета Палаты представителей по голоду и подкомитета Комитета по банковскому делу, финансам и городским делам. Слушания проходили в отделанном деревянными панелями зале с высокими потолками в лабиринте здания Rayburn House Office Building - офисного комплекса размером с квартал, расположенного по флангу Капитолия США. Тема была "Кредитование микропредприятий" - еще не сокращенное до "микрокредитования" - и Юнус был главным гостем. В то время он был малоизвестным бангладешским экономистом, который за три года до этого получил специальную лицензию на создание банка Grameen. Фонд Форда, один из первых спонсоров, заплатил за приезд Юнуса в Вашингтон.

Когда международное развитие только начинало развиваться, Юнус был главным гостем.

Когда на повестке дня стоит вопрос о международном развитии, обычно основное внимание уделяется внешней помощи от государства к государству, но Дуг Берейтер, умеренный республиканец из Небраски, начал встречу, отметив, что это необычное событие. "Кому-то может показаться странным, - начал Берейтер, - что два комитета Конгресса встречаются для обсуждения таких вещей, как кооперативы поставщиков новостей в Доминиканской Республике... или производитель сандалий в Дакке [sic]. Но, возможно, это не звучит так эзотерично, если осознать, что от половины до трех четвертей населения развивающихся стран составляют люди с неполной занятостью, работающие в так называемом неформальном секторе". Именно этим людям, систематически исключенным из банковского сектора и ограниченным в доступе к оборотному капиталу, Юнус стремился помочь. Он объяснил представителям, что банки "отказываются открывать свои двери для бедных людей, которые не могут предоставить залог", и что "давать деньги бедным - это не их чашка чая" (Палата представителей США: 4)

.

Юнус рассказал собравшимся законодателям свою собственную историю, начав с "разочарования за разочарованием", которые постигли Бангладеш после обретения независимости в 1971 году. Юнус был профессором экономики в Университете Читтагонга на южном побережье Бангладеш, когда в 1974 году в стране начался сильный голод. Юнус решил провести неформальное экономическое исследование, взяв своих студентов в соседнюю деревню, чтобы узнать о жизни и потребностях сельчан. Юнус пришел к выводу, что проблемы сельских жителей в бизнесе в основном связаны с проблемами кредитования:

Одна из вещей, которая меня поразила, заключалась в том, что людям очень трудно зарабатывать на жизнь, потому что обстоятельства и окружающая среда не способствуют их начинаниям, приносящим доход.

Одна женщина, которую я встретил в той деревне недалеко от университета Читтагонга, работала весь день, изготавливая бамбуковые табуреты. В конце дня она заработала всего 2 пенни. Мой экономический ум не мог принять предположение, что можно работать целый день над изготовлением бамбуковых табуретов и заработать всего 2 пенни.

При ближайшем рассмотрении я обнаружил, что это происходит потому, что у нее не было небольшой суммы денег, чтобы купить бамбук для изготовления бамбукового табурета, поэтому она заняла деньги у торговца, который купит у нее конечный продукт - бамбуковый табурет. В результате торговец диктовал цену, которая едва равнялась стоимости сырья.

Так, мне пришло в голову, что я должен составить список таких людей в этой конкретной деревне, которые занимают у торговца деньги, чтобы сделать что-то и заработать себе на жизнь, и сколько денег они занимают у торговца.

Я взял с собой своего студента, и мы составили список из 42 таких людей. Общая сумма, которую они заняли у торговцев, разных торговцев, составила 856 така, то есть всего 26 долларов. Мне стало очень стыдно за то, что я являюсь частью общества, которое не может обеспечить 26 долларов 42 способным, квалифицированным людям, которые пытаются заработать себе на жизнь". (Палата представителей США: 4)

.

Порыв Юнуса был гуманным и сосредоточился на насущных проблемах сельских жителей. Эти первые наблюдения подсказали Юнусу возможность своего рода эмансипации. Изготовитель табуреток мог получить свободу от ростовщических кредитов посредников. Водитель рикши мог купить свою собственную рикшу и не отдавать большую часть своего заработка в качестве арендной платы за транспортное средство.

>

Эта история обладает силой - но только при наличии сильных предпосылок. Снятая до самой сути, эта история создает узкое представление о бедных как о предпринимателях (или потенциальных предпринимателях) с отложенной производительной силой, которую сдерживает только отсутствие капитала. Остается невысказанной и нерассмотренной возможность того, что некоторые сельские жители считают себя скорее потенциальными работниками, чем потенциальными предпринимателями, и в этом случае они могли бы получить наибольшую выгоду от появления крупного работодателя, способного предложить стабильную работу. Не признается также провал на рынке товаров, который может быть решен за счет усиления конкуренции между посредниками-монополистами. Здесь также не признается, что финансовые инструменты необходимы для облегчения расходования средств, а не только для финансирования инвестиций[1]

.

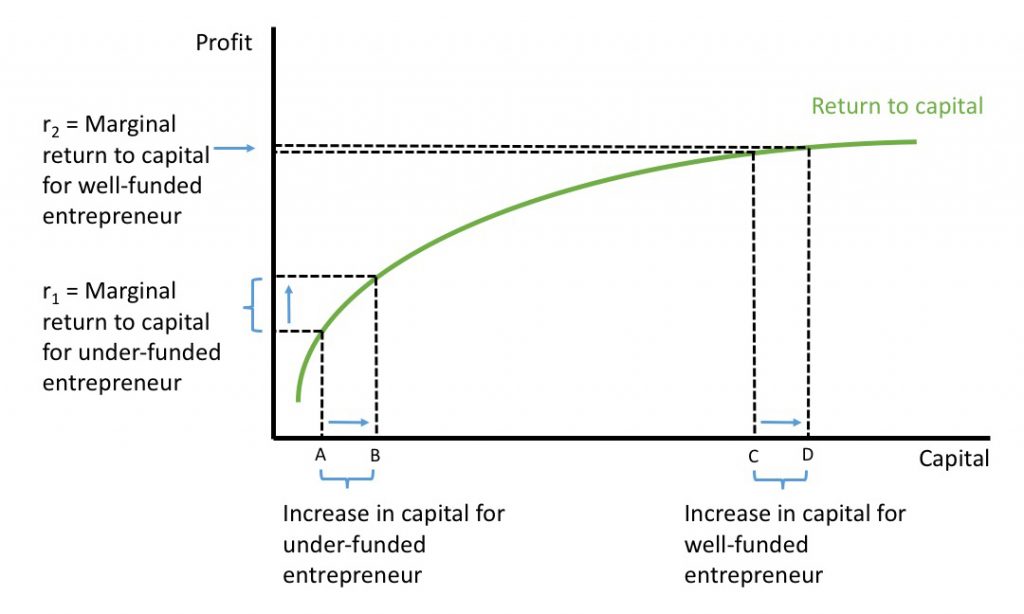

Вид микрофинансирования, лежащий в основе изображения Юнуса, часто защищается с помощью версии идеи (если не языка) о снижении предельной отдачи от капитала - основного предмета курса "Экономика 101". Эта идея в применении к микрофинансированию приятна тем, что она одновременно интуитивно понятна и контринтуитивна. Основная идея (см. рис. 1) заключается в том, что первые приращения капитала, полученные бизнесом, принесут наибольший прирост прибыли. Это те кредиты, которые поддерживают лучшие, самые недофинансированные идеи предпринимателя. По мере того, как бизнес приобретает больше капитала, предприниматели переходят к следующим лучшим идеям, затем к следующим лучшим идеям и так далее. Эта часть развивается по

логике.

>

Рисунок 1. Доходность капитала (пример 1: убывающая предельная доходность капитала). Предприниматели, которые начинают с малого капитала, получают гораздо больше дополнительной прибыли, чем те, кто начинает с большим капиталом.

Противоинтуитивная часть вытекает из следующего шага: упрощенная история приводит к тому, что микропредприятия, обслуживаемые банком Grameen, испытывающие нехватку капитала, получают гораздо большую прибыль (r1) от данной инвестиции (увеличение с A до B на рис. 1), чем более крупные, устоявшиеся предприятия, обслуживаемые традиционными банками. Прирост прибыли для предпринимателей, которые уже хорошо финансируются, составляет всего r2, когда их капитал увеличивается на ту же сумму (т.е. увеличение с C до D)

.

Репутат Ландин отразил это понятие в своем выступлении на слушаниях, описывая динамизм "микропредпринимателей", обслуживаемых банком "Грамин":

Микропредприниматели в значительной степени представляют частный сектор в развивающихся странах. Фактически, именно этот сегмент частной экономики в этих странах является наиболее динамичным и представляет собой наибольший потенциал для экономического роста. Экономический рост снизу вверх выгоден именно тем, кто больше всего нуждается и, следовательно, больше всего выигрывает - беднейшим из бедных. (Палата представителей США: 1-2).

Предположение о том, что бедные микропредприниматели имеют "наибольший потенциал для экономического роста", также означает, согласно логике, что бедные могут платить высокие процентные ставки и при этом оставаться в выигрыше. На самом деле, они могут платить гораздо более высокие процентные ставки, чем крупные предприятия (поскольку r1 >> r2). Таким образом, предположения перевернуты: Бедные могут платить больше потому что они бедны и исключены. Бедные могут получать больше прибыли потому что они бедные.

Кроче говоря, история Юнуса подразумевает, что если вы найдете способ охватить бедных, их прибыль (и прибыль банка) может быть высокой. Юнус сообщил законодателям, что банк "Грамин" постоянно растет, получает прибыль в течение последних двух лет и возвращает кредиты с частотой "почти 99 процентов"[2]. Вклад Юнуса заключался в том, чтобы найти способ охватить бедных настолько дешево, чтобы доходы от процентов покрывали расходы. Grameen Bank сделал это, обслуживая жителей деревень на групповых собраниях и заставляя самих жителей играть роль в наблюдении друг за другом и определении кредитоспособности (Cull et al. 2018).

.

Сокращение расходов, о котором говорил Юнус, все больше и больше способствовало успеху компании. К моменту визита Юнуса в Конгресс в 1986 году МВФ и Всемирный банк были озабочены фискальными дисбалансами в развивающихся экономиках, что в конечном итоге подтолкнуло МВФ и Всемирный банк заставить страны с высоким уровнем задолженности сократить бюджеты для обслуживания внешнего долга, часто за счет сокращения социальных расходов. В этом свете неудивительно, что представитель Берейтер подчеркнул, что поддержка микрокредитования была недорогой для доноров (особенно по сравнению со строительством мостов и железных дорог). В почти поэтических выражениях - "учитывая сегодняшнюю бюджетную сдержанность" - Берейтер отметил, что "значительное сокращение новых инвестиций в развивающихся странах" делает "небольшие кредиты жизнеспособным микробизнесам оптимальным способом генерирования новых доходов и рабочих мест" (Палата представителей США, 1986). Таким образом, микрокредитование также имело то преимущество, что казалось дешевым способом сделать что-то для бедных. Доноры были призваны обеспечить только начальное финансирование и базовую инфраструктуру.

Еще один поэтический прием.

Еще один поэтический прием создал дополнительную причину для обращения к микрофинансированию: крысиная нора. Эта метафора была наиболее известна в 1990-х годах, когда сенатор Джесси Хелмс, республиканец из Северной Каролины и председатель сенатского комитета по международным отношениям, использовал ее для описания того, что он считал переводом средств налогоплательщиков за границу при, казалось бы, слабой подотчетности и отсутствии четких показателей воздействия. По мнению Хелмса, иностранная помощь в основном исчезает в "иностранных воротах", чтобы больше никогда не появиться. Но в микрофинансировании рынок обещал обеспечить подотчетность. Конечно, клиенты не стали бы платить Grameen Bank за кредиты - с 16-процентными процентами на начальном этапе - если бы услуги не приносили пользы. Кроме того, если бы деньги тратились впустую, кредиты не возвращались бы "почти в 99 процентах" случаев. Таким образом, рынок, освященный Рейганом в 1980-х годах, позиционировался как механизм предоставления услуг и гарантия подотчетности. Доказательства устойчивого спроса на микрокредиты и высокие показатели возврата денег стали главными показателями успеха. Другие мероприятия, такие как государственные школы и больницы или дорожные проекты, не могли похвастаться такими простыми показателями.

Все остальное неравноценно

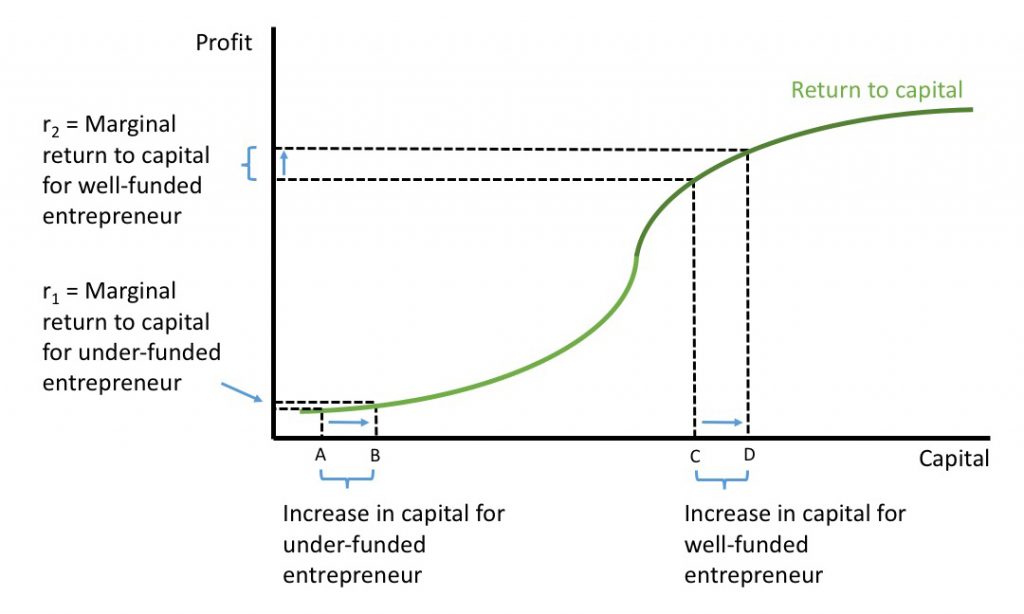

Однако мир не всегда похож на рисунок 1. На практике существуют компромиссы и сложности, и, как и многое другое в экономике, отношения, отраженные в простом учебнике, требуют, чтобы мы предположили ceteris paribus - "все остальное при прочих равных условиях". Это предположение не является тривиальным. Люди, начинающие со значительно отличающимися суммами капитала, скорее всего, будут отличаться и в других отношениях. У бедных предпринимателей меньше шансов иметь соответствующие навыки и связи. Изготовителю бамбуковых стульев, вероятно, мешает не только отсутствие финансового доступа. Ей также может не хватать торговых связей или навыков маркетинга для поддержания масштабов бизнеса, необходимых для получения больших доходов. История кардинально меняется (см. рис. 2), если расширить анализ и учесть, какое значение может иметь эффект масштаба. Здесь самые бедные предприниматели (т.е. те, кто находится в крайней левой секции, увеличивая капитал с A до B) получают небольшую дополнительную прибыль при данном приращении дополнительного капитала (из-за отсутствия масштаба и, возможно, отсутствия других ресурсов, помимо капитала), в то время как более обеспеченные предприниматели могут пожинать плоды своего размера (по мере увеличения капитала с C до D). Здесь r1 << r2. Более бедные предприниматели в этом втором случае не могут получить большую прибыль, не могут платить высокие процентные ставки и нуждаются в гораздо большем, чем капитал, если они хотят материально продвинуться вперед.

Иллюстрация 2.

Рисунок 2. Возврат к капиталу (Пример 2: Возврат к масштабу в капитальных инвестициях). Предприниматели, начинающие с малого капитала, получают меньше дополнительной прибыли, чем те, кто начинает с большего капитала.

Утверждение, что деревенская экономика больше похожа на рисунок 1, чем на рисунок 2 - то есть, что уменьшение предельной отдачи является более мощным эффектом, чем увеличение отдачи от масштаба - установило слишком высокую планку для ожиданий в отношении воздействия микрофинансирования. Стопка статистических исследований теперь показывает, что экономика деревень представляет собой смесь, и многие жители находятся в мире "цифры 2", плохо подготовленные к получению больших доходов от мелкого бизнеса. Для них представление о микрокредитовании как о простом устройстве, всегда способном оказать воздействие самостоятельно, отпадает. Исчезло и представление Юнуса о том, что любой человек может преуспеть в бизнесе, если ему дать доступ к небольшому капиталу.

Микрофинансирование как кредитная карта?

Какова же тогда роль микрофинансирования? Почему бедные люди продолжают заниматься им? Почему оно продолжает расти с каждым годом? Чтобы ответить на эти вопросы, полезно начать с аномалии: на практике микрофинансовая деятельность больше похожа на предоставление потребительских кредитов, чем бизнес-кредитов, что показывает иную картину финансовых потребностей - и финансовой жизни - бедных домохозяйств. Риторика вокруг микрофинансирования скрывает реальность того, что заемщики тоже являются потребителями, и то, что многие из них часто ищут, - это просто более эффективные способы тратить, а не только инвестировать в бизнес.

Как и в случае с обычными потребительскими кредитами, микрофинансовые кредиты предоставляются в виде займов на развитие бизнеса.

Как и обычные потребительские кредиты - и как кредитные карты - микрофинансовые кредиты позволяют заемщикам совершать крупные покупки и погашать их с течением времени (с процентами). Микрофинансовые займы в стиле Grameen требуют, чтобы займы погашались стабильно, еженедельными платежами, и такая структура больше похожа на типичный потребительский кредит, чем на бизнес-кредит. (В отличие от этого, типичный бизнес-кредит позволяет заемщикам инвестировать средства и лишь значительно позже, после получения прибыли, погасить кредит за счет накопленных доходов)

.

Последние исследования в деревнях, особенно те, в которых использовались методы тщательного наблюдения за финансовыми дневниками, показывают, что кредиты желаемы и используются для многих целей, помимо бизнеса. Доходы редко бывают стабильными и предсказуемыми; потребности также меняются: семьям нужно платить за школу, лекарства и еду в периоды спада. Им может понадобиться купить билеты на автобус, чтобы добраться до города на работу, обновить свой дом или просто выплатить более дорогой кредит. Заемщики погашают кредиты небольшими частями, используя все имеющиеся доходы семьи. Финансовые дневники Стюарта Резерфорда из Бангладеш, включенные в книгу Портфолио бедных, показывают множество подобных примеров (Collins et al. 2009). Резерфорд провел время с небольшой группой клиентов банка Grameen и обнаружил, что только половина "деловых" кредитов была использована в деловых целях (и менее половины, если взвешивать по размеру кредитов). Я обнаружил то же самое в ходе национального исследования в Индонезии (Johnston and Morduch 2008), а другие исследователи выявили аналогичные закономерности в Индии, Перу и других странах.

Свидетельства того, что микрофинансовые займы используются для финансирования некоммерческих нужд (даже если они предназначены для образования или здравоохранения), иногда используются для критики микрофинансирования, но это не соответствует действительности. Как утверждают Коллинз и др. (2009), микрофинансирование на практике может добавить важнейшие источники финансирования, которые могут быть добавлены к другим средствам, используемым для управления повседневными денежными потоками, накопления крупных сумм для единовременных расходов (включая инвестиции) и преодоления рисков. В самых разных ситуациях на микрофинансовые займы можно положиться, чтобы помочь домохозяйствам, испытывающим дефицит ликвидности, собрать деньги, которые им нужны в тот момент, когда они в них нуждаются. В результате положение семей может улучшиться, даже если их бизнес не развивается и доходы не растут (даже если у них на самом деле нет бизнеса!). Представление о том, что финансирование бизнеса является единственной и основной потребностью в финансировании для бедных семей, не соответствует фактическим данным. Скорее, бедные семьи, как и более богатые семьи, нуждаются в широких финансовых инструментах. Более того, бедные семьи нуждаются в них более остро.

Если отбросить иллюзию, что микрофинансовые займы - это обязательно займы для бизнеса (и отбросить предположение, что каждый человек - начинающий предприниматель), то становится легче понять, как работает микрофинансирование. Становится легче понять, как микрофинансирование решает проблемы, связанные с неликвидностью заемщиков. И становится легче предвидеть (и более непосредственно решать) такие проблемы, как чрезмерная задолженность и отсутствие адекватной защиты прав потребителей в секторе (см. Guérin et al. 2015 и Karim 2011). Кроме того, легче понять, что микрофинансирование дополняет, а не заменяет социальное страхование и другие меры, которые приносят государственные ресурсы в бедные сообщества.

В конечном счете, тезисы Юнуса были, если уж на то пошло, слишком легко привлекательными в свое время. Микрофинансирование лучше всего рассматривать как устройство, подобное кредитной карте: оно может быть очень полезным, иногда вредным, и редко бывает действительно преобразующим. Микрофинансовые займы отличаются от кредитных карт и по другим важным параметрам: это фиксированные займы, а не кредитные линии, и у них есть четкие правила и структуры, которые усложняют - но не исключают - попадание в реальные проблемы с долгами. Только при более глубоком понимании того, как на самом деле используется микрофинансирование, поставщики могут разработать лучшие варианты и меры предосторожности. Возможно, такое видение микрофинансирования не очень понравится донорам, но оно может описать устройство, которое больше всего нужно семьям и которое они ценят.

Комментарии

Отправить комментарий